一見して、海外留学とは関係なさそうな日本国内、あるいは実家の自動車保険が実は重要な、4つの理由についてまとめていきます。

スポンサーリンク

留学にともない、なぜ自動車保険を見直すことが必要なのか

保険は、とても厳格な契約によって取り決められている商品ですので、証券に乗せられた被保険者のステータスが変更された場合には手続きが必要になってきますし、また、うまく特約を活用すれば海外でも面白い補償を得られることが可能です。

理由その1:記名被保険者が変更される場合要注意

一番問題になってくるのは、自宅に両親などと住んでいて、自宅の自動車保険の「記名被保険者」を、海外渡航するあなた自身の名前にしているケースです。基本的に、自動車保険の「記名被保険者」の名前には、もっともその自動車を利用する人の名前が使われますので、仮に、ここで証券内容を変えずに海外渡航してしまうと、最悪の場合告知義務違反になります。

例を挙げると、例えば今まで、家族の中でAさんが一番車を利用しており、Aさんを記名被保険者にしていたとしましょう。ところが、Aさんが海外留学する場合、この記名被保険者はAさんではなく、家に残る家族の誰かに設定する必要があり、また、その際に使用目的や免許証の色が変われば、保険料が変更させる可能性もあります。

理由その2:自動車保険の年齢条件が変更される場合要注意

自動車保険の年齢条件とは、21歳、26歳、35歳以上、あるいは「条件なし」など、運転者の年齢に応じて、保険料が安くなる条件のことで、例えば「35歳以上条件」というのは、35歳以上の人しかこの自動車を運転しない、という限定的な条件をつけることで、自動車保険の費用を安く上げる方法です。

この年齢条件で厄介なのは、年齢条件適用されるのは「同居の親族」に限るという点です。つまり、仮に実家を出て、海外に留学する、移住する場合、自分は「同居の親族」ではなくなりますので、この年齢制限を自分に合わせる必要はなくなる、というわけです。

例を一つ出しましょう。伊藤さんのお父さんは55歳、息子は22歳で、二人とも自動車に乗るため、自動車保険の年齢条件は「21歳以上」で契約しているとします。この、息子が海外に留学する場合、息子は「同居の親族」ではなくなりますので、伊藤さんのお父さんは年齢条件を「35歳以上」に変更することが可能になり、これだけでガクッと保険料が抑えられます。

さらに、この制度の素晴らしいところは、「同居の親族」以外は年齢条件に引っかからなくなるので、家族限定特約を付けていれば、年齢条件を「35歳以上」に設定していても、この海外留学中の息子が日本に帰ってきて車に乗るときも、補償がしっかり適用される、というわけです。

理由その3:未婚の子供が海外在住時でも適用される特約を要チェック

自動車保険は、基本的に「自動車」にまつわるケガや事故を補償する保険ですが、オプションとして、自動車保険とは関係のない補償をつけられることもあります。

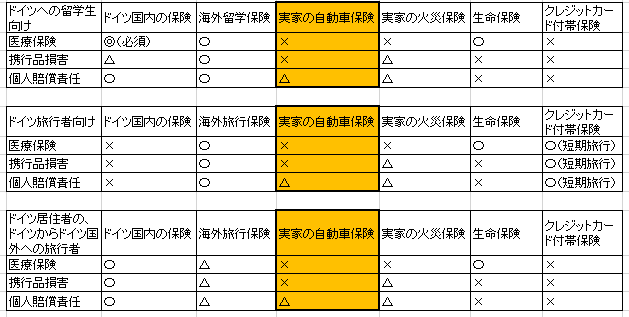

代表的なものが、「個人賠償責任特約」です。これは、もともと日常生活に起因する事故により、相手の財物や身体を傷つけてしまった場合、かつ賠償責任が発生した場合に、そのための費用を補償する特約ですが、一部の保険会社(東京海上、損害保険ジャパンなど)では、この特約は「海外」でも有効なのです。

さらに、補償の範囲は「別居の未婚の子」も含まれますので、実家の両親がこの特約に加入しており、かつ、まだ海外渡航者が未婚の場合、海外に生活している最中も、この特約の補償範囲に紐づけされつづける、というわけです。

例えば、佐藤さんのお父さん(60歳)は自動車保険に加入しており、かつこの個人賠償責任保険特約に加入しています。そして、息子(30歳)が海外留学中に、デパートに陳列中の高級なツボを謝って割って落としてしまったとしましょう。

この場合、ツボの賠償責任は息子にかかることになり、高額な賠償をすることになりますが、お父さんの自動車保険についている「個人賠償責任保険」の特約で、まかなうことができる、というわけです。

ただ、注意点として、国内の事故の場合は金額無制限で補償、示談サービス付き、などサービスが充実していますが、上述の二つの保険会社(東京海上、損保ジャパン)の場合、海外の事故に関しては1億まで補償、かつ示談サービスはつきません。

実家の自動車保険の補償範囲

理由その4:等級の継承に関して

最後に、もう一つ見ておきたいのがこの「等級の継承」です。等級とは、自動車保険に加入するとどの車にもついてくるもので、一年無事故であれば一等級ずつあがっていき、そのたびに保険料が安くなっていく、という制度です。

等級は1等級から20等級まであり、20等級まであがると、保険料は60%安くなります。つまり、年間10万円がアベレージだとしたら、20等級までくると保険料は4万円程度に抑えられる、というわけです。

ところが、せっかく着実に貯めていったこの等級も、自動車を廃車したりし、かつなんの手続きもしないでおくと、また初めからやり直す羽目になり、実にもったいないです。というわけで、仮に渡航前にマイカーを持っており、かつよい等級をとっておきたいのであれば、「海外中断特則」を利用する必要があります。

これにより、最大で10年間、等級を保存しておくことが可能です。詳しくは以下を参照ください。

保険会社・代理店への相談

ここで紹介したのはあくまで一般論ですので、最終的に、加入している自動車保険に関する相談は、保険会社、または加入している保険代理店に相談ください。海外留学、のように家族の構成に影響がでてくるようなタイミングでは、今回書いた以外にも、補償内容が変更され、保険料が安くなるなどのメリットが発生することもあります。