ドイツで口座を作る必要があることは、以前の記事において紹介しました。やはり、振替を行うときや、保険会社からの入金を待つとき、あるいは日本からの送金を受け取るときなどに有効です。

まあ、必須というわけでもないのですが、あると便利ですし、先延ばしにするといざ必要なときに困るので、住民票登録が完了した時点で銀行口座も開設してしまいましょう。今回のお題は『銀行口座の開設』です。ドイツ語で口座は『das Konto』、開設するは『eröffnen』です。

今回は、ドイツの銀行の一つ、ドイツ銀行を例にとって、ドイツのオンラインバンクの働きについてまとめていきたいと思います。

スポンサーリンク

ドイツ銀行とオンラインバンクの仕組み

全ての銀行を例に出すのは難しいので、今回はドイツ最大手の銀行『ドイツ銀行(Deutsche Bank)』を例にとって、オンラインの仕組みを解説していきましょう。

ドイツ銀行とは、ドイツ読みでは『ドイチェバンク』で、ドイツで最も大きな銀行です。日本にも支店があり、世界的にも有名な金融機関の一つでもあります。

Die Deutsche Bank AG ist das nach Bilanzsumme und Mitarbeiterzahl größte Kreditinstitut Deutschlands und gilt als eine der prestigeträchtigsten und einflussreichsten Banken der Welt. Das Unternehmen mit Sitz in Frankfurt am Main ist als Universalbank tätig und unterhält bedeutende Niederlassungen in London, New York City, Singapur, Hongkong und Sydney.

『ドイツ銀行は、総決算および従業員の数から、ドイツの金融機関におけるもっとも大きなものと見なされており、知名度でも、影響力でも、世界的に有数の機関である。本拠地はフランクフルトにおかれており、ロンドン、ニューヨーク、シンガポール、香港、そしてシドニーなどにも拠点が据えられている。』

ちなみに、日本への進出は江戸幕府滅亡から間もない1872年のことだそうで、そのときには横浜に支店を出したそうですが、経営が上手くいかずにすぐに撤退したそうです。

歴史の古い銀行ですので、他にもナチスへの協力の話や、それにまつわる戦後賠償の話など、ほってみると色々と興味深い話題がつきない銀行です。現状でも、時々危うい話をきくことはありますが、基本的には我々がリテールとして使用している限りでは問題ないといったところでしょう。

オンラインバンクの使用について

日本の銀行も大体大きいところはオンラインバンクが使えますが、ドイツ銀行も当然ながら使用可能です。

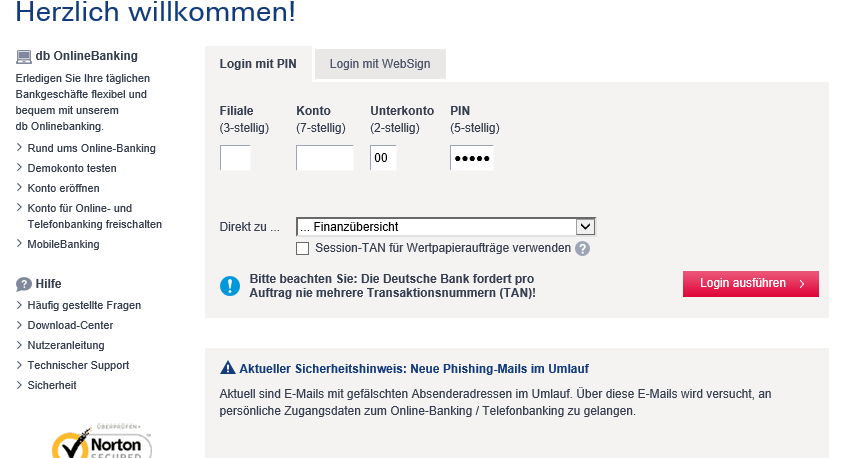

オンラインバンクログイン画面

まずはログインする際に、いくつか情報を入力しなくてはいけません。当然ドイツ語で尋ねられますので、以下の単語だけは最低でも理解しておきましょう。

Filiale(支店)

Konto(口座)

PIN(暗証番号)

この番号は、ドイツ銀行開設後に、手紙にて知ることが可能です。

ちなみに、その下に『Direkt zu…』と書かれていますが、これは『オンラインバンクのどの画面を表示するか』という質問です。別に、ここで何を選んでも、オンラインバンクにログインした後で、他のページに進むことが可能ですので、ここでは特別何かを選ぶ必要はありません。

ちなみに、最初に指定されているページに進むと、口座内残高がチェックできる画面に進むことができます。

オンラインバンクにおける送金

日本でもオンラインバンクを使うのは送金関係の時だと思います。実際に、オンラインバンクを使用すれば、家にいながら特定の人にお金を入金することができるので、例えば家賃の支払いなどで重宝します。

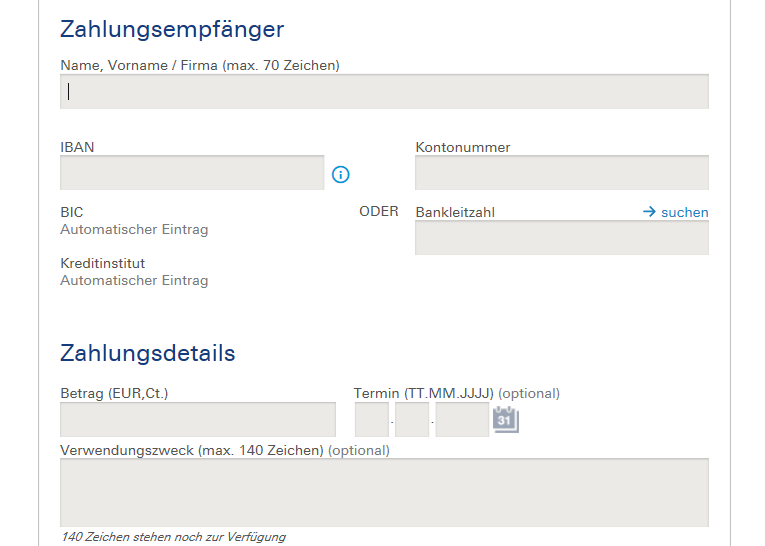

ドイツ語で送金のことをÜberweisungといい、これはドイツのオンラインバンクでも結構多用します。Überweisungの項目を選ぶと、先ほどのログインした先から、以下の画面に移行します。

送金画面

まずは、IBANを入力する必要がありますが、これは以前の『保険金請求』の記事でまとめましたので、ここでの説明は省略します。

それと、文中に現れる『IBAN』と『BIC』はそれぞれ『International Bank Account Number』と『Bank Identifier Code』の略で、両方とも銀行のキャッシュカードの裏面に表示されています(もしくは、定期的にやってくる銀行からの残高明細などにも表示されています)。

Betrag(金額)

Termin(予定)

Verwendungszweck(送金目的)

Kundenreferenz(顧客照会)

これらを記入し終えると、続いて『TAN』の入力があります。TANのシステムは日本にはありませんが、送金時に不正を防ぐために行われる暗号システムで、ログインパスワードと同じように、銀行から送られてくる紙に基づいて、送金時に再度暗号を入力する必要があります。

Eine Transaktionsnummer (TAN) ist ein Einmalpasswort, das üblicherweise aus sechs Dezimalziffern besteht und vorwiegend im Online-Banking verwendet wird.

『TANとは、一回きり使用可能なパスワードのことである。通常では6桁からなる10進法の数字によって構成され、オンラインバンク等に主に使用される』

これらすべてが済めば、ドイツ国内であれば1~2営業日後には着金します。仮に、受取人のデータが誤っていればお金は戻ってきますので安心してください。

また、注意点として外出先でのこうしたオンラインバンクへのログインは必ず避けましょう。というのも、ドイツのWiFi事情は結構危うく、外でオンラインに接続するとこうした重要な情報がいともたやすく盗まれてしまう可能性があります。

さて、ここまで色々とドイツのインターネット環境についてまとめてきておいてなんですが、上述したような公共の場、飲食店、ホテル、インターネットカフェなどでの個人情報のやり取りは実際のところ極力避けることが望ましいです

ホテルなども厳密には安全とはいいがたいですので、基本的には自宅でのみ、こうしたオンラインバンクにまつわる情報はやりとりするようにしましょう。